Le financement de construction d’une maison neuve n’a rien de simple. La réussite du plan de financement de votre future maison dépend de multiples facteurs : votre préparation, l’apport personnel, le taux du crédit immobilier, les aides financières disponibles…. Afin de mieux vous préparer à ce grand projet, Maisons SIC, constructeur de maisons neuves depuis 50 ans, vous aide à y voir plus clair.

Constituer son plan de financement de maison en 5 étapes

Que ce soit ou pas son premier projet immobilier, constituer le plan de financement pour la construction de sa maison neuve reste une tâche ardue mais nécessaire. Il est donc important de bâtir votre plan de financement de manière très précise et de procéder par étapes. Voici un exemple d’ordre des actions à mener :

- Constituez votre apport personnel : vous pouvez mettre de l’argent de côté, recourir aux prêts aidés comme le PTZ ou les prêts issus de l’épargne logement ou d’Action Logement. Si vous êtes employé d’une société de plus de cinquante salariés, vous pouvez débloquer votre participation aux bénéfices de l’entreprise. Gardez bien en tête que les banques prêtent très difficilement à ceux qui disposent de moins de 10 % d’apport personnel.

- Pensez à l’épargne résiduelle : en plus de votre apport, votre banque peut vous demander une épargne résiduelle qui correspond en général à 6 mois de mensualités.

- Intégrez les frais annexes : pour éviter toute mauvaise surprise dans le cadre d’un budget trop serré, pensez aux différents frais comme les droits de mutation du terrain (5,80 % du prix), la taxe foncière, la taxe d’aménagement, les honoraires du notaire ou les éventuels frais de raccordement aux différents réseaux : gaz, tout à l’égout, électricité…

- Définissez votre budget global avec votre banque : avant même d’aller voir un constructeur, il est indispensable de voir avec votre banque votre capacité d’emprunt et d’obtenir un accord de principe. Votre budget global d’emprunt (préférez un prêt maison + terrain à deux prêts séparés) sera alors calculé en fonction de votre apport personnel, de vos revenus, de vos charges et des prêts spécifiques dont vous pouvez bénéficier.

- Construisez votre projet avec votre constructeur : vous avez l’accord de principe de la banque et une idée de votre budget global ? Choisissez alors un constructeur professionnel averti comme Maisons SIC. Il saura vous proposer des terrains, vous conseiller et il pourra établir avec vous un CCMI, un Contrat de Construction de Maison Individuelle, très protecteur pour les particuliers qui souhaitent construire une maison neuve.

Le prêt spécial construction : déblocage des fonds

Contrairement à un projet immobilier de logement ancien, quand vous décidez de faire construire votre maison neuve, votre prêt immobilier doit aussi être réfléchi en fonction des étapes à financer.

Le promoteur ou le constructeur ne vont pas vous demander pas l’intégralité des fonds à la commande. Ceux-ci sont débloqués au fur et à mesure de l’avancement du chantier et sont bien définis dans le CCMI :

- 15 % du montant total de la construction au démarrage ;

- 25 % à l’achèvement des fondations ;

- 40 % à l’achèvement des murs ;

- 60 % lors de la pose du toit ;

- 75 % à la pose des cloisons et fenêtres ;

- 95 % à l’achèvement des travaux d’aménagement, de chauffage et de menuiserie.

- 5 % à la réception du chantier.

Crédit immobilier : ce qu’il faut savoir pour la construction de votre maison

Les crédits immobiliers et leurs critères, leurs taux ne cessent de changer. Quelques choses à savoir concernant l’évolution récente de ces crédits immobilier :

Attention au taux du crédit immobilier en hausse !

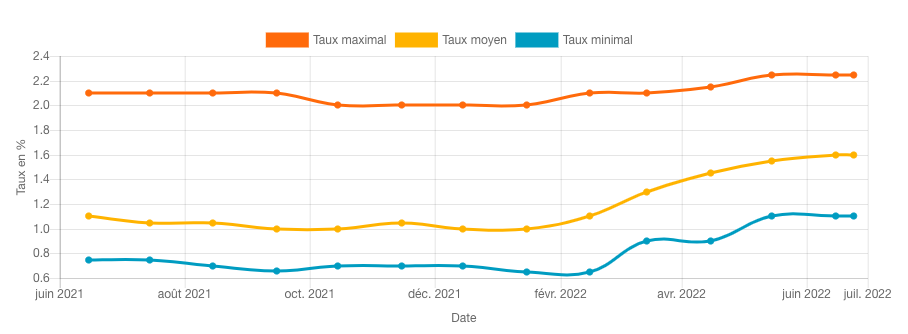

Renseignez-vous toujours sur l’évolution des taux de crédit immobilier en France et plus particulièrement sur votre territoire. Pour exemple, Empruntis et ses analyses montrent bien que les taux de crédit immobilier sont en hausse en France depuis Juin 2021. Consultez alors des spécialistes comme votre banquier ou un courtier en prêts immobiliers pour vérifier quelle est la bonne période pour emprunter.

Taux d’endettement maximum : la règle des 35%

Autre critère à bien prendre en compte pour votre projet immobilier à venir et votre prêt immobilier : la règle des 35%. Pour réaliser un emprunt immobilier, les banques refusent que vous dépassiez les 35 % d’endettement.

Le Haut Conseil à la Stabilité Financière (HCSF) a cependant émis une recommandation visant à accepter un pourcentage des dossiers dans certaines hypothèses. Les établissements bancaires peuvent ainsi déroger à cette règle pour 20 % de la production trimestrielle des crédits, avec 80 % de cette flexibilité réservée à l’achat de la résidence principale et au moins 30 % réservés aux primo-accédants.

Autre critère défini depuis le 1er Janvier 2022 par le HCSF : Les banques n’ont plus le choix : la durée d’un prêt immobilier ne pourra pas excéder 25 ans.

Attention, la règle des 35% a pour but de protéger les établissements bancaires contre le risque d’insolvabilité mais aussi de vous protéger contre le surendettement !

Nouveau critère des banques : la distance travail / domicile

Petite nouveauté du côté des banques et des prêts immobiliers pour la construction d’une maison (ou l’achat d’une maison) : la prise en compte de la distance entre votre futur domicile et votre lieu de travail. En effet, si vous habitez loin de votre lieu de travail et êtes obligés de prendre votre voiture, le coût de ses allers-retours quotidiens en voiture va être désormais pris en compte (notamment suite à l’augmentation des prix de l’essence) dans votre capacité d’emprunt. Prendre son vélo ou les transports en commun peut alors permettre de ne pas réduire votre capacité d’emprunt.

Les différentes aides financières pour faire construire sa maison

Il existe de nombreuses aides pour vous permettre d’accéder à la construction de votre maison neuve. Comme nous vous l’expliquons dans notre article “Construire ou acheter une maison : quelle solution est la plus économique ?”, il est trés utile de se renseigner sur les aides auxquelles vous avez droit, à savoir :

- Exonération de la taxe foncière en cas de construction d’une maison

- Baisse des frais de notaires pour l’acquisition d’un logement neuf

- Le prêt à taux zéro

- Le prêt Action Logement

- Le prêt d’Accession Sociale

- Les aides pour construire sa maison individuelle dans le Sud-Ouest

Mieux encore, si vous êtes primo-accédant, certaines banques seront plus enclines à financer votre projet immobilier à 110%.

—

Envie de vous lancer dans le beau projet de construction d’une maison neuve ? Contactez-nous !